Paragony 2020 najnowsze wyjaśnienia

Ministerstwa Finansów

11.02.2020

w ostatnim okresie czasu pojawiło się szereg niepokojących sygnałów dotyczących zasad wystawiania faktur do paragonów. Poniżej przedstawiamy kompleksowo aktualne stanowisko MF w zakresie zmian w wystawianiu paragonów od 2020 roku. Stanowisko MF jest odmienne od powszechnej praktyki stosowanej obecnie w transakcjach. Poniższe punkty zostały przez nas zweryfikowane w dniu 12.02.2020 telefonicznie w Krajowej Informacji Podatkowej, oparte są też na interpretacji podatkowej 0112-KDIL2-2.4012.523.2019.2.MŁ oraz wyjaśnieniach Ministerstwa Finansów udzielonych na zapytanie Gazety Prawnej w dniu 11.02.2020.

- Paragony zawierające numery NIP nabywcy na kwoty do 450 zł brutto stawią faktury VAT uproszczone, w dniu 11.02.2010 MF podtrzymało kontrowersyjne stanowisko iż do takich paragonów nie możemy wystawiać dodatkowych faktur sprzedaży, czyli w sytuacji kiedy kontrahent przed transakcją do kwoty 450 zł brutto podaje nam numer NIP jaki umieszczamy na paragonie nie możemy do takiego paragonu wystawić już dodatkowo faktury VAT.

- Jedyną opcją wystawienia faktury VAT na kwotę do 450 zł brutto jest nie rejestrowanie tej transakcji na kasie fiskalnej i wystawienie do niej faktury VAT.

- Występując w roli nabywcy musimy zwrócić uwagę czy przekazana nam faktura na kwotę do 450 zł brutto nie została wcześniej zarejestrowana na kasie fiskalnej, jeśli tak to powinniśmy otrzymać tylko paragon z numerem NIP.

- Wystawienie jednej zbiorczej faktury miesięcznej do transakcji z całego miesiąca jakie zostały zarejestrowane na kasie fiskalnej i zawierają kwoty do 450 zł brutto jest nieprawidłowe. Podstawowymi dokumentami są wtedy poszczególne paragony z naszym numerem NIP na transakcje do 450 zł brutto.

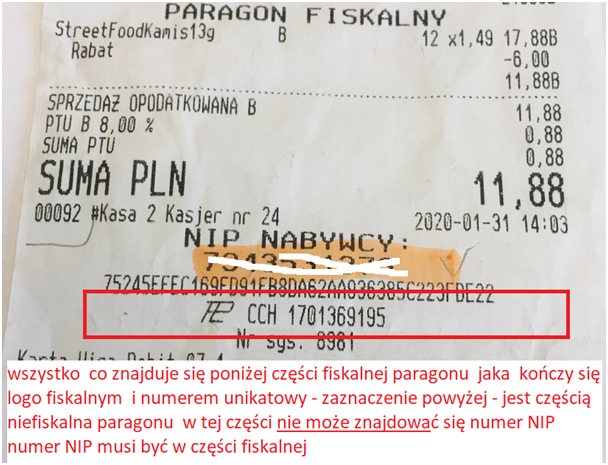

- Numer NIP nabywcy na paragonie powinien znajdować się w części fiskalnej paragonu,

w sytuacji jeśli jest on poniżej części fiskalnej paragon traktowany jest jak paragon bez numeru NIP czyli taki na jakiego podstawie nie można wystawić Faktury, ani też nie stanowi on faktury uproszczonej (punkt 1 wyjaśnień ).

6. Paragony do kwoty 450 zł brutto stanowiące faktury uproszczone ( punkt 1 wyjaśnień) muszą być przekazywane do zaksięgowania identycznie jak faktury VAT, w związku z tym:- jeśli jesteście Państwo sprzedawcą, kopie takich paragonów muszą być przekazywane do biura rachunkowego identycznie jak faktury sprzedaży, sugerujemy kontakt z serwisem kas fiskalnych jak wydrukować dodatkową kopie paragonu stanowiącą kopie faktury uproszczonej;- jeśli posiadacie Państwo faktury uproszczona ( paragony z NIP w części fiskalnej do kwoty 450 zł brutto ) paragony muszą być przekazywane do biura rachunkowego identycznie jak faktury zakupu stanowią podstawę odliczenie podatku VAT.

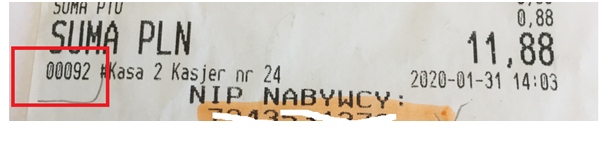

7. Kolejny Numer Paragonu znajduje się po kwocie BRUTTO – niżej oznaczenie tego miejsca.

Natomiast Paragony do 450 zł stanowiące faktury uproszczone powinny mieć własną unikatową numeracje.

W związku z tym, że paragony do 450 zł stanowią faktury uproszczone muszą być wykazywane z plikach JPK, właściwa numeracja paragonów ma istotne znaczenie.