Od 1 stycznia 2022 roku obowiązuje w przepisach podatkowych Polski Ład, który wprowadził dużą ilość zmian i mnóstwo zamieszania. Najważniejszą negatywną zmianą stał się brak prawa do odliczenia składki zdrowotnej od podatku. Najbardziej absurdalną zmianą, która miała być korzystna dla podatników było wprowadzenie ulgi dla klasy średniej.

Z uwagi na słabość wymienionych wyżej przepisów ustawodawca zdecydował się na kolejne zmiany, zwane Polskim Ładem 2.0, które zaczną obowiązywać od 1 lipca 2022 roku.

Poniżej krótko zaprezentowano najważniejsze zmiany podatkowe obowiązujące

I. OBNIŻENIE STAWKI PODATKOWEJ DLA PIERWSZEGO PROGU W OPODAKTOWANIU SKALĄ

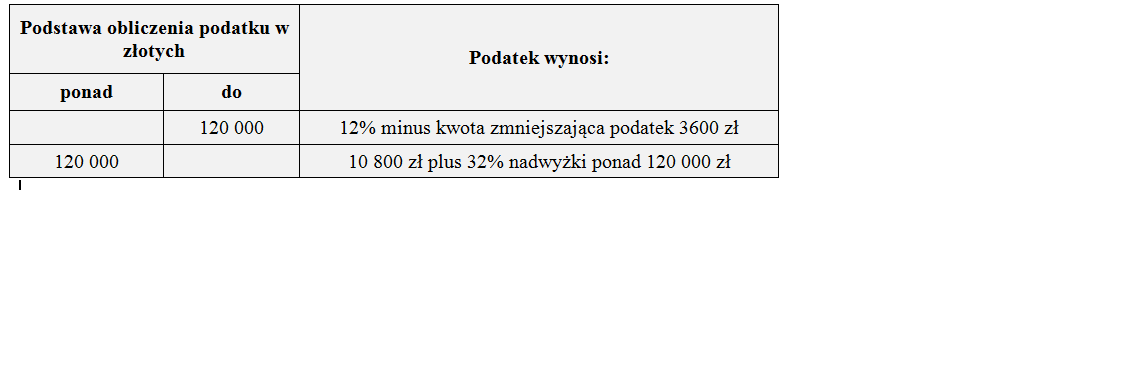

Od 1 lipca 2022 roku obniżeniu ulegnie stawka podatku dla pierwszego progu w opodatkowaniu wg skali z 17% na 12%. Obniżona stawka znajdzie zastosowanie dla wszystkich dochodów opodatkowanych według skali. Kwota wolna pozostanie na poziomie 30.000 zł – w związku z tym kwota zmniejszająca podatek będzie wynosić 3.600 zł (300 zł miesięcznie).

Nowa stawka PIT i miesięczna kwota zmniejszająca zaliczki na PIT będą miały zastosowanie przy rozliczeniu podatkowym za 2022 r. do dochodów z całego 2022 r.

Pracodawcy, obliczając zaliczkę na PIT od wypłacanych wynagrodzeń, będą mieli obowiązek stosować obniżoną stawkę PIT do dochodów uzyskanych od 1 lipca 2022 r. To oznacza, że dla wynagrodzeń za czerwiec wypłaconych w lipcu należy zastosować nową obniżoną stawkę podatkową tj. 12%.

W przypadku działalności gospodarczej opodatkowanej według skali podatkowej, zmienione przepisy będą miały zastosowanie do zaliczek, począwszy od zaliczek należnych za czerwiec 2022 r. albo za drugi kwartał 2022 r. To oznacza, że do zaliczek za czerwiec 2022 r. albo drugi kwartał 2022 r. podatnik zastosuje już obniżoną stawkę podatku w wysokości 12% i niższą kwotę wolną (3600 zł), jeżeli jego dochody mieszczą się w pierwszym przedziale skali podatkowej.

II. ZMIANA FORMY OPODATKOWANIA ZA 2022 ROK

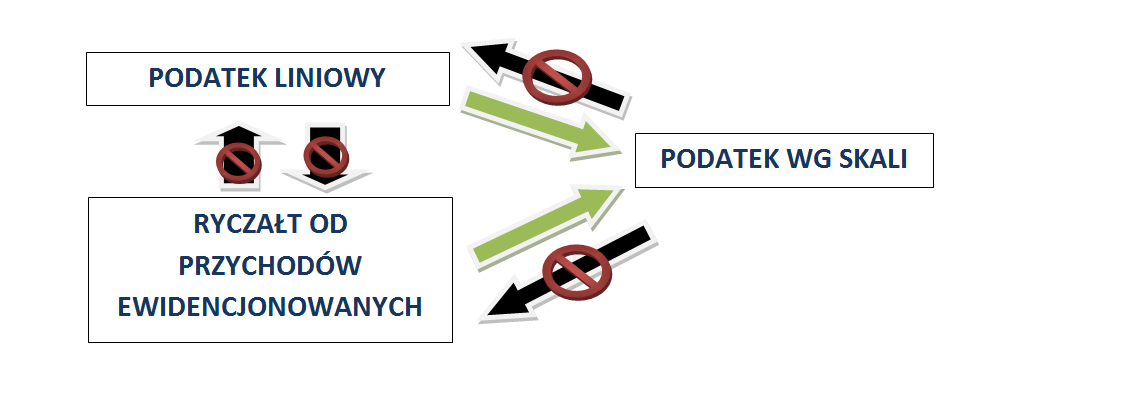

Ze względu na wprowadzenie zmian w przepisach dotyczących opodatkowania według skali, ustawodawca umożliwił przedsiębiorcom, którzy aktualnie w 2022 roku rozliczają się według podatku liniowego lub ryczałtu od przychodów ewidencjonowanych zmianę formy opodatkowania za trwający 2022 rok ale wyłącznie w jednym kierunku -> tj. na opodatkowanie według skali.

A) ZMIANA PODATKU LINIOWEGO NA SKALĘ PODATKOWĄ

Podatnicy, którzy na 2022 rok wybrali jako formę opodatkowania podatek liniowy będą uprawnieni do opodatkowania dochodu za 2022 rok wg skali – zgodnie z poniższymi zasadami:

– wyboru opodatkowania według skali za bieżący 2022 rok można dokonać dopiero po zakończeniu bieżącego roku tj. w zeznaniu rocznym PIT-36 składanym za 2022 rok w terminie do 2 maja 2023 roku. Tylko taka zmiana jest skuteczna; nie można i nie składa się w tym przypadku żadnego dodatkowego oświadczenia o zmianie formy opodatkowania;

– podatnik musi złożyć zeznanie PIT-36, w którym to oświadczy że pomimo początkowego wyboru podatku liniowego, zmienia formę opodatkowania na podatek wg skali (formularz ma zawierać odpowiednie okienka do zaznaczenia);

– WAŻNE! Do końca 2022 roku podatnik jest zobowiązany opłacać zaliczki zgodnie z zasadami dla podatku liniowego! Oznacza to, że nawet jeżeli ktoś na 100% jest przekonany, że zmieni podatek liniowy na skalę, to i tak do końca 2022 roku musi opłacać zaliczki według podatku liniowego. Nie można zatem od lipca zacząć opłacać zaliczek według skali. Rozliczenie nastąpi dopiero w zeznaniu rocznym PIT-36.

– W zeznaniu rocznym PIT-36 trzeba będzie wykazać zaliczki zgodnie z wyliczeniami dla podatku liniowego – nie nastąpi ponowne przeliczenie zaliczek dla opodatkowania według skali.

– WAŻNE! Złożenie PIT-36L oznacza rezygnację z możliwości dokonania zmiany formy opodatkowania na skalę. Nie można potem dokonać „korekty” i złożyć ponownie

PIT-36.

– Z uwagi na zmiany umożliwiające zaliczenie części składki zdrowotnej do kosztów uzyskania przychodów w przypadku podatku liniowego – po zmianie formy opodatkowania na skalę należy wyłączyć z kosztów podatkowych zaliczone wcześniej w części składki zdrowotne.

– Wybór dotyczy wszystkich form prowadzenia działalności, z których dochody są opodatkowane według ustawy o PIT (np. z kilku spółek jawnych).

– WAŻNE! Wybór skali w zeznaniu za 2022 rok nie dotyczy kolejnych lat a wyłącznie 2022 roku. Zatem w przypadku chęci wyboru opodatkowania według skali na 2023 rok, należy dodatkowo złożyć stosowne oświadczenie tj. do 20 dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu w danym roku.

– W przypadku wyboru opodatkowania dochodów za 2022 rok według skali podatnikowi przysługują wszystkie preferencje z tym związane zgodnie z zasadami ogólnymi – np. wspólne opodatkowanie z małżonkiem, ulgi itp.

– WAŻNE! Zmiana będzie miała swoje konsekwencje w wysokości składki zdrowotnej za 2022 rok, którą trzeba będzie skorygować w zeznaniu rocznym składanym do ZUS dotyczącym rozliczenia składki zdrowotnej. W przypadku podatku liniowego wynosi ona 4,9% natomiast dla zasad ogólnych 9%.

B) ZMIANA RYCZAŁTU OD PRZYCHODÓW EWIDENCJONOWANYCH NA SKALĘ PODATKOWĄ

Podatnicy, którzy na 2022 rok wybrali jako formę opodatkowania ryczałt od przychodów ewidencjonowanych będą uprawnieni do opodatkowania dochodu za 2022 rok wg skali – możliwe są przy tym do wyboru dwa warianty:

– zmiana opodatkowania dochodów z ryczałtu na skalę za cały 2022 rok (wybór w zeznaniu po zakończeniu 2022 roku)

– zmiana opodatkowania dochodów z ryczałtu na skalę od 1 lipca do 31 grudnia 2022 roku (wybór w oświadczeniu składanym do 22 sierpnia 2022 roku)

WARIANT I – ZMIANA ZA CAŁY 2022 ROK

Podatnicy, którzy na 2022 rok wybrali jako formę opodatkowania ryczałt od przychodów ewidencjonowanych będą uprawnieni do opodatkowania całego dochodu za 2022 rok wg skali – zgodnie z poniższymi zasadami:

– wyboru opodatkowania według skali za bieżący 2022 rok można dokonać dopiero po zakończeniu bieżącego roku tj. w zeznaniu rocznym PIT-36 składanym za 2022 rok w terminie do 2 maja 2023 roku. Tylko taka zmiana jest skuteczna; nie można i nie składa się w tym przypadku żadnego dodatkowego oświadczenia o zmianie formy opodatkowania;

– podatnik musi złożyć zeznanie PIT-36, w którym to oświadczy że pomimo początkowego wyboru ryczałtu, zmienia formę opodatkowania na podatek wg skali (formularz ma zawierać odpowiednie okienka do zaznaczenia);

– WAŻNE! Do końca 2022 roku podatnik jest zobowiązany opłacać ryczałt od przychodów ewidencjonowanych! Oznacza to, że nawet jeżeli ktoś na 100% jest przekonany, że zmieni ryczałt na skalę, to i tak do końca 2022 roku musi opłacać ryczałt od przychodów ewidencjonowanych. Nie można zatem od lipca zacząć opłacać zaliczek według skali. Rozliczenie nastąpi dopiero w zeznaniu rocznym

PIT-36.

– W zeznaniu rocznym PIT-36 trzeba będzie wykazać zaliczki zgodnie z wyliczeniami dla ryczałtu – nie nastąpi ponowne przeliczenie zaliczek dla opodatkowania według skali.

– WAŻNE! Złożenie PIT-28 oznacza rezygnację z możliwości dokonania zmiany formy opodatkowania na skalę. Nie można potem dokonać „korekty” i złożyć ponownie

PIT-36.

– Z uwagi na zmiany umożliwiające odliczenie 50% zapłaconych składek zdrowotnych od przychodów w przypadku ryczałtu – po zmianie formy opodatkowania na skalę należy powiększyć przychody o wyżej wskazaną kwotę.

– Jeżeli podatnik prowadzi działalność w formie spółki cywilnej lub spółki jawnej – wybór dotyczący zmiany formy opodatkowania z ryczałtu na skalę musi być dokonany przez wszystkich wspólników.

– WAŻNE! Wybór skali w zeznaniu za 2022 rok nie dotyczy kolejnych lat a wyłącznie 2022 roku. Zatem w przypadku chęci wyboru opodatkowania według skali na 2023 rok, należy dodatkowo złożyć stosowne oświadczenie tj. do 20 dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu w danym roku.

– W przypadku wyboru opodatkowania dochodów za 2022 rok według skali podatnikowi przysługują wszystkie preferencje z tym związane zgodnie z zasadami ogólnymi – np. wspólne opodatkowanie z małżonkiem, ulgi itp.

– WAŻNE! Zmiana będzie miała swoje konsekwencje w wysokości składki zdrowotnej za 2022 rok, którą trzeba będzie skorygować w zeznaniu rocznym składanym do ZUS dotyczącym rozliczenia składki zdrowotnej. W przypadku ryczałtu składka zdrowotna określona jest wg progów przychodów natomiast dla zasad ogólnych wynosi 9%.

– Obowiązek zaprowadzenia i uzupełnienia niewadliwej i rzetelnej księgi przychodów i rozchodów od dnia 1 stycznia 2021 roku.

– W księdze tej obowiązani będą również wpisać wartość remanentu na dzień 1 stycznia i 31 grudnia 2022 r. Jeżeli podatnik sporządził remanent na dzień 31 grudnia 2021 r., przyjmuje się, że jest to remanent sporządzony na dzień 1 stycznia 2022 r. Jeżeli nie sporządził remanentu na dzień 1 stycznia 2022 r., przyjmuje się, że wartość remanentu początkowego wynosi 0 zł – zatem jeżeli nie było remanentu na dzień 31 grudnia 2021 w niektórych firmach może to oznaczać większy podatek – szczególnie jeżeli na koniec 2022 roku remanent będzie w znaczącej kwocie, może generować większy dochód do opodatkowania.

– Również podatnicy osiągający w 2022 r. przychody z tzw. najmu prywatnego, którzy z tego tytułu opłacali w trakcie roku ryczałt od przychodów ewidencjonowanych, będą mogli po zakończeniu roku wybrać opodatkowanie według skali podatkowej.

WARIANT II – ZMIANA OD 1 LIPCA 2022 ROKU

Podatnicy, którzy na 2022 rok wybrali jako formę opodatkowania ryczałt od przychodów ewidencjonowanych będą uprawnieni do zmiany tej formy opodatkowania ze skutkiem od 1 lipca do 31 grudnia 2022 roku – zgodnie z poniższymi zasadami:

– wyboru opodatkowania według skali za okres od 1 lipca do 31 grudnia 2022 roku można dokonać wyłącznie na podstawie zawiadomienia (brak wzoru urzędowego) złożonego do właściwego naczelnika urzędu skarbowego w terminie do 22 sierpnia 2022 roku. Tylko taka zmiana jest skuteczna; nie ma w tym przypadku zastosowania wybór dokonany w zeznaniu rocznym!

– podatnik musi złożyć dwa zeznania roczne za 2022 rok tj. PIT-28 za okres od 1 stycznia do 30 czerwca oraz PIT-36 za okres od 1 lipca do 31 grudnia.

– WAŻNE! Podatnik opłaca ryczałt za okres 1 stycznia – 30 czerwca, natomiast za dochody uzyskane w okresie od 1 lipca rozpoczyna opłacać zaliczki na podatek według skali.

– Jeżeli podatnik prowadzi działalność w formie spółki cywilnej lub spółki jawnej – wybór dotyczący zmiany formy opodatkowania z ryczałtu na skalę w ciągu roku musi być dokonany przez wszystkich wspólników.

– WAŻNE! Wybór skali według zawiadomienia składanego do 22 sierpnia 2022 roku dotyczy również lat kolejnych.

– Podatnikowi nie będzie przysługiwało wspólne rozliczenie z małżonkiem za 2022 rok, pomimo zmiany formy opodatkowania na skalę, ponieważ jednym z warunków, by można było je zastosować jest całoroczne opodatkowanie według skali.

– WAŻNE! Zmiana będzie miała swoje konsekwencje w wysokości składki zdrowotnej za 2022 rok – od 1 lipca będzie wynosić 9% dochodu opodatkowanego według skali, w przypadku ryczałtu jest ona określona progowo.

– Obowiązek zaprowadzenia i uzupełnienia niewadliwej i rzetelnej księgi przychodów i rozchodów od dnia 1 lipca 2021 roku.

– W księdze tej obowiązani będą również wpisać wartość remanentu na dzień 1 lipca i 31 grudnia 2022 r.

– Również podatnicy osiągający w 2022 r. przychody z tzw. najmu prywatnego, którzy z tego tytułu opłacali w trakcie roku ryczałt od przychodów ewidencjonowanych, będą mogli dokonać zmiany na opodatkowanie według skali podatkowej.

– Przechodząc na skalę w drugim półroczu otrzymujemy „nowy limit” dla pierwszego progu podatkowego tj. 120.000 zł, który jest opodatkowany nową stawką 12%. Wcześniejsze półrocze opodatkowane ryczałtem nie wlicza się do tego limitu. Może to dać istotne korzyści podatkowe.

– Składka zdrowotna za lipiec wg informacji resortu zdrowia naliczana będzie od minimalnego wynagrodzenia (3010 zł).

III. LIKWIDACJA ULGI DLA KLASY ŚREDNIEJ

Ulga dla klasy średniej była nową preferencją stosowaną do pracowników uzyskujących przychody w przedziale od 5701 zł do 11 141 zł – nowelizacja przepisów likwiduje tę skomplikowaną ulgę.

Płatnicy przy obliczaniu zaliczek na podatek od dochodów pracowniczych uzyskanych od 1 lipca 2022 r. nie powinni stosować tej ulgi.

W sytuacji gdy podatnik uprawniony do preferencji dla tzw. klasy średniej straci na jej likwidacji, czyli gdy okaże się, że podatek należny za 2022 r. wynikający z zeznania rocznego będzie wyższy od hipotetycznego podatku za 2022 r. z zastosowaniem tej ulgi, właściwy naczelnik urzędu skarbowego zwróci podatnikowi różnicę. Zwrot będzie dokonywany z urzędu, bez wniosku podatnika, w trybie bezdecyzyjnym.

IV. MOŻLIWOŚĆ ODLICZANIA SKŁADEK ZDROWOTNYCH

Ustawodawca umożliwił częściowe odliczanie zapłaconych składek zdrowotnych przez podatników opodatkowanych podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych lub kartą podatkową, według poniższych zasad:

– rozliczający się podatkiem liniowym: do kosztów uzyskania przychodów można zaliczać opłacone składki zdrowotne za przedsiębiorcę i osoby z nim współpracujące do limitu 8700 zł rocznie (limit podlega corocznej waloryzacji); zapłacone w 2022 roku ale przed 1 lipca składki na ubezpieczenie zdrowotne mogą zostać uwzględnione w kosztach uzyskania przychodów najwcześniej w zaliczce za czerwiec 2022. Jeżeli podatnik opłaca zaliczki w formie uproszczonej to pomniejsza zaliczkę o kwotę 19% x zapłacona składka zdrowotna;

-opłacający ryczałt od przychodów ewidencjonowanych będą mogli odliczyć od przychodu 50% składek na ubezpieczenie zdrowotne (za siebie i osoby współpracujące) zapłaconych w roku podatkowym;

-podatnicy opłacający podatek dochodowy w formie karty będą go mogli obniżyć o kwotę stanowiącą 19% składki na ubezpieczenie zdrowotne zapłaconej w roku podatkowym.

V. PRZYWRÓCENIE ULGI DLA SAMOTNYCH RODZICÓW

Od 1 stycznia 2022 r. zlikwidowano możliwość wspólnego rozliczenia samotnego rodzica z dzieckiem, zastępując preferencyjny sposób opodatkowania ulgą podatkową w wysokości 1500 zł. Ponieważ rozwiązanie to okazało się niekorzystne, od 1 lipca 2022 r. samotnym rodzicom zostanie przywrócona możliwość wspólnego rozliczenia się z dzieckiem. Nowością jest tutaj zwiększenie limitu przychodów jakie może osiągnąć pełnoletnie uczące się dziecko uprawniające do skorzystania z ulgi do wysokości 12-krotności renty socjalnej (czyli rocznie ok. 16 tys. zł).

VI. LIKWIDACJA ABOLICJI PODATKOWEJ

Od 1 lipca 2022 r. zostaną uchylone przepisy, które wprowadziły tzw. abolicję podatkową, czyli możliwość opodatkowania 8% ryczałtem dochodów, które nie zostały przez podatnika lub przez płatnika zadeklarowane w całości lub w części do opodatkowania PIT. Ponieważ wnioski o tzw. abolicję podatkową można by składać dopiero od 1 października 2022 r., to uchylenie ww. przepisów z dniem 1 lipca 2022 r. spowoduje, że w praktyce żaden podatnik z niej nie skorzysta.

Zatem wysłanie wniosku w tej sprawie do organów skarbowych naraża podatnika na kontrolę i karną stawkę w wysokości 75% nieujawnionych wcześniej dochodów.

VII. ZWOLNIENIE PŁATNIKA Z OBOWIĄZKU POBORU ZALICZEK NA PODATEK

Od 1 stycznia 2023 r. podatnik będzie mógł upoważnić swojego płatnika, poprzez sporządzony na piśmie wniosek, do niepobierania w danym roku podatkowym zaliczek. Rozwiązaniem tym zostaną zatem objęci wszyscy płatnicy PIT. Podatnik będzie mógł złożyć taki wniosek, jeżeli będzie przewidywał, że uzyskane przez niego dochody podlegające opodatkowaniu według skali podatkowej nie przekroczą w roku podatkowym kwoty 30 000 zł (czyli kwoty wolnej od podatku). W przypadku uzyskania przez podatnika, który złożył taki wniosek, dochodów podlegających opodatkowaniu (tj. przekraczających 30 000 zł) płatnik będzie obliczał zaliczki, nie stosując już ich pomniejszania o 1/12 kwoty zmniejszającej podatek.

VIII. OŚWIADCZENIA SKŁADANE PŁATNIKOM PIT

Podatnicy mogą składać płatnikom oświadczenia i wnioski mające wpływ na obliczanie zaliczki na PIT w formie pisemnej albo w inny sposób przyjęty przez płatnika (np. e-mail).

Oświadczenia i wnioski mające wpływ na obliczanie zaliczki na PIT, co do zasady, dotyczą również kolejnych lat podatkowych (zatem nie trzeba ich ponawiać każdego roku podatkowego).

Płatnik po ustaniu stosunku prawnego łączącego go z podatnikiem – przy obliczaniu zaliczek od świadczeń należnych z tego stosunku (np. wypłacając dodatkowe roczne wynagrodzenie) – nie będzie uwzględniał oświadczeń i wniosków złożonych mu uprzednio przez podatnika, za wyjątkiem ulgi dla młodych lub miesięcznych kosztów uzyskania przychodów, oraz wniosku o niestosowanie 50% kosztów uzyskania przychodów.

Oświadczenia i wnioski mające wpływ na obliczenie zaliczki na PIT, złożone płatnikowi przed 1 stycznia 2023 r., zachowają moc.

MF ma przygotować wzory powszechnie stosowanych oświadczeń i wniosków mających wpływ na obliczanie zaliczek PIT – nie będą miały jednak charakteru wiążącego i można będzie wykorzystywać inne formy przekazywania tych informacji płatnikowi.

Zgodnie z wprowadzoną nowelizacją pracodawca nie będzie ponosił odpowiedzialności za nieprawidłowe pobranie zaliczek na PIT, jeżeli pracownik przekaże mu błędną informację.

Ponadto pracownik mieszkający poza miejscowością, w której znajduje się zakład pracy, będzie mógł złożyć pracodawcy wniosek o obliczanie zaliczek bez stosowania miesięcznych kosztów uzyskania przychodu w wysokości 300 zł miesięcznie. Obecnie taki wniosek może złożyć tylko pracownik, któremu przysługują podstawowe miesięczne koszty wynoszące 250 zł.

IX. ZMIANY W TERMINACH DLA RYCZAŁTU

Nowelizacja przepisów wydłużyła okres składania deklaracji PIT-28 do 30 kwietnia roku następnego (dotychczas obowiązek złożenia deklaracji do końca lutego). Czyli za 2022 rok termin na złożenie deklaracji PIT-28 mija 2 maja 2023 roku.

Dodatkowo zmieniono termin wpłaty zaliczki za grudzień/ostatni kwartał w przypadku ryczałtu – dotychczas obowiązywał termin do złożenia zeznania rocznego (koniec lutego). Po zmianach za miesiąc grudzień/ostatni kwartał ryczałt należy wpłacić do 20 stycznia roku kolejnego. Wyjątkiem będzie tutaj grudzień/ostatni kwartał 2022 roku – w przypadku którego termin zapłaty to 28 luty 2023 roku.

X. PRZESUNIĘCIE TERMINÓW NA OBOWIĄZKOWE PRZESYŁANIE PLIKÓW JPK_PIT, JPK_CIT i JPK_Ryczałt

Zgodnie ze zmianami w przepisach przesunięto terminy, od których obowiązkowe stanie się przesyłanie wyżej wymienionych plików JPK na:

– 1 styczeń 2024 – od tej daty będą zobowiązani przesyłać JPK_CIT podatkowe grupy kapitałowe oraz podatnicy, u których wartość przychodu w roku poprzednim przekroczy 50 mln euro;

– 1 styczeń 2025 – obowiązek przesyłania JPK_PIT, JPK_CIT, JPK_Ryczałt u wszystkich pozostałych podmiotów, które mają obowiązek sporządzania i wysyłania deklaracji JPK_VAT;

– 1 styczeń 2026 – obowiązek przesyłania JPK_PIT, JPK_CIT, JPK_Ryczałt u wszystkich pozostałych podmiotów, nawet jeśli nie są zarejestrowani do VAT.

XI. PODWYŻSZENIE KWOTY PIT PRZEKAZYWANEJ DO OPP

Z 1% do 1,5% zostanie zwiększona kwota PIT, którą podatnicy będą mogli przekazać w zeznaniu rocznym na rzecz organizacji pożytku publicznego.