Faktury korygujące zmniejszające – zasady obowiązujące od 1 stycznia 2021 roku

Od 1 stycznia 2021 roku zasady rozliczania faktury korygującej zmniejszającej zmieniły się diametralnie. Aktualnie moment otrzymania faktury korygującej przez nabywcę nie będzie miał znaczenia ani dla dostawcy ani dla nabywcy, jak również sprzedawca nie będzie musiał posiadać dowodu, że korekta dotarła do nabywcy.

Jak zatem wyglądać będzie stosowanie nowych przepisów po stronie sprzedawcy i nabywcy?

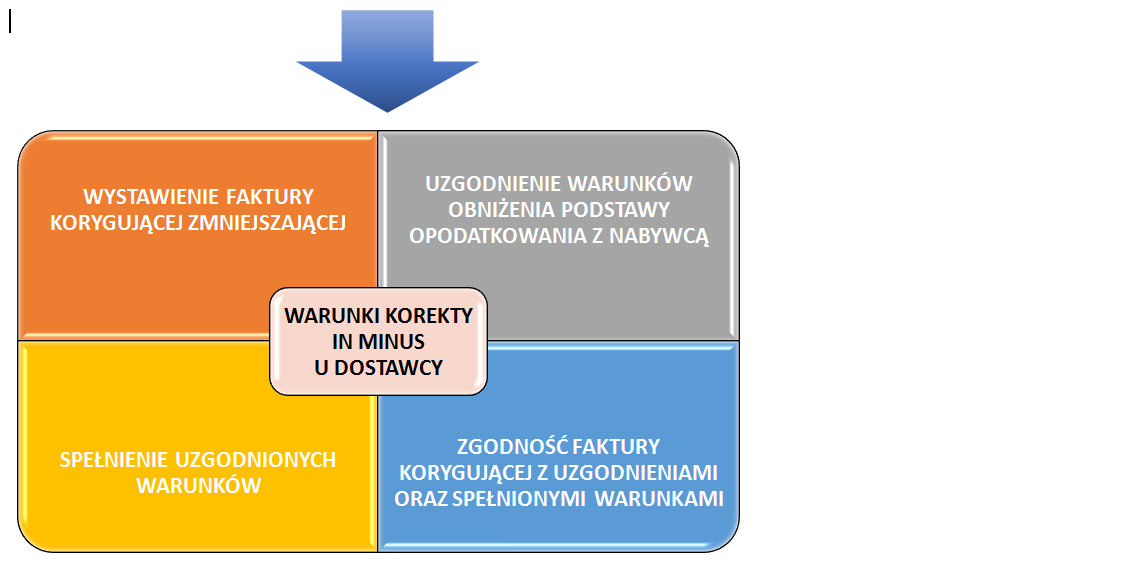

KOREKTA U SPRZEDAWCY

Zasady rozliczania korekty zmniejszającej u sprzedawcy określone zostały w art. 29a ust. 13 ustawy o VAT.

Po nowelizacji dostawca może pomniejszyć swój podatek VAT należny już w dacie wystawienia faktury korygującej zmniejszającej, bez względu na to czy nabywca fakturę tę otrzymał. Sprzedawca musi jednak spełniać następujące warunki:

1) z posiadanej przez niego dokumentacji wynika, że uzgodnił z nabywcą towaru lub usługobiorcą warunki obniżenia podstawy opodatkowania dla dostawy tych towarów lub świadczenia tych usług, tj. z dokumentacji wynika, że nabywca wie, że doszło (lub wie w jakich sytuacjach będzie dochodzić) do zmiany warunków transakcji skutkujących zmniejszeniem wysokości wynagrodzenia,

2) z posiadanej dokumentacji wynika również, że warunki te zostały spełnione na moment dokonywania przez podatnika korekty podatku należnego, tj. doszło do zrealizowania przesłanek warunkujących pomniejszenie kwoty podatku należnego oraz

3) faktura korygująca jest zgodna z posiadaną dokumentacją w zakresie uzgodnienia z nabywcą towaru lub usługobiorcą warunku obniżenia podstawy opodatkowania dla dostawy tych towarów lub świadczenia tych usług oraz w zakresie spełnienia tych uzgodnionych warunków.

1) UZGODNIENIE WARUNKÓW OBNIŻENIA PODSTAWY OPODATKOWANIA Z NABYWCĄ

W praktyce gospodarczej możemy mieć do czynienia z dwoma rodzajami sytuacji:

a) z nabywcą posiadamy umowę ramową, z której wprost wynika w jakich sytuacjach i na jakich warunkach dokonujemy korekty zmniejszającej – przykładem może być udzielenie rabatu na koniec każdego miesiąca po nabyciu określonej wartości towarów;

b) dochodzi do sytuacji incydentalnej, jednorazowej, w wyniku której uzgadniane są warunki obniżenia podstawy opodatkowania – przykładem może być uszkodzenie części towarów przy transporcie do klienta, w związku z czym dostawca i nabywca uzgadniają warunki zwrotu uszkodzonych towarów oraz idącego za tym rabatu

Obowiązkowe jest posiadanie dokumentacji obejmującej uzgodnione powyżej warunki!

2) SPEŁNIENIE UZGODNIONYCH WARUNKÓW

Samo uzgodnienie warunków nie stanowi jednak przesłanki do obniżenia podstawy opodatkowania. Konieczne jest spełnienie tych warunków.

Jeżeli chodzi o umowy ramowe przykładem spełnienia warunku przywołanego powyżej w punkcie a) może być przekroczenie określonego progu zakupów po którym dostawca udziela rabatu dla nabywcy. Jeżeli próg ten został przekroczony to zarówno sprzedawca jak i nabywca wiedzą, że rabat zostanie przyznany.

Jeżeli chodzi o sytuacje z punktu b) to spełnienie warunków może mieć miejsce jeszcze przed ich uzgodnieniem. Jeżeli na przykład towary zostały uszkodzone to jeżeli kontrahenci uzgodnią ze sobą np. w jakiej wysokości będzie udzielony rabat, kiedy zostaną zwrócone, na czyj koszt – to należy uznać że warunki ustawowe zostały spełnione.

3) WYSTAWIENIE FAKTURY KORYGUJĄCEJ

Sprzedawca nie może obniżyć swojego podatku należnego wcześniej jak w momencie wystawienia faktury korygującej zmniejszającej. Ponadto jeżeli nie posiada on wskazanej powyżej dokumentacji, obniżenia dokonuje dopiero w okresie, w którym taką dokumentację uzyskał.

4) ZGODNOŚĆ FAKTURY KORYGUJĄCEJ Z UZGODNIENIAMI ORAZ SPEŁNIONYMI WARUNKAMI

Wystawiona faktura korygująca musi być zgodna z wcześniej uzgodnionymi warunkami,

np. w zakresie wartości rabatu, czy formy jej rozliczenia.

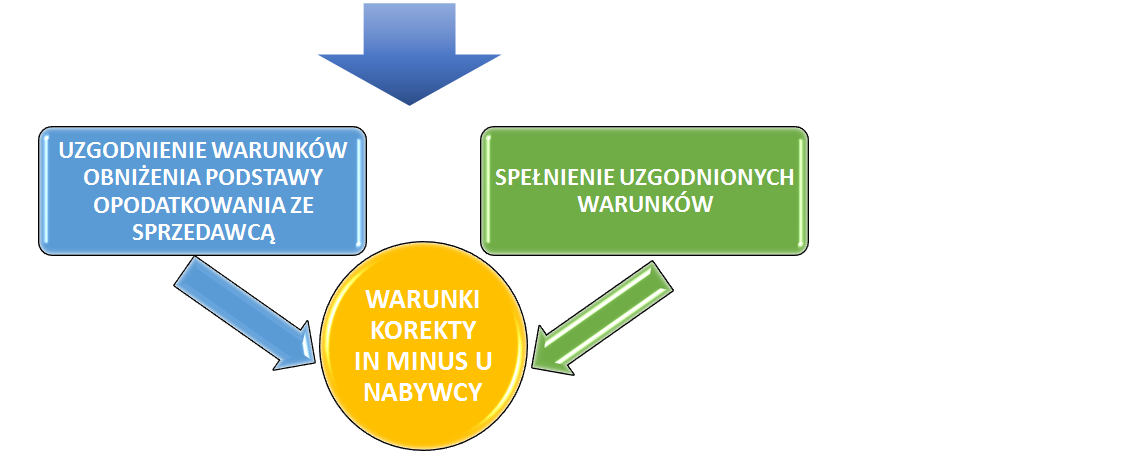

KOREKTA U NABYWCY

Zasady rozliczania korekty zmniejszającej u nabywcy określone zostały w art. 86, ust. 19a ustawy o VAT.

Po nowelizacji przepisów sytuacja u nabywcy wygląda na nieco bardziej skomplikowaną niż u sprzedawcy. W przytoczonym wyżej przepisie nie ma mowy o otrzymaniu faktury korygującej, zatem może zdarzyć się sytuacja, w której to nabywca będzie zobowiązany do obniżenia swojego podatku naliczonego czyli podwyższenia podstawy opodatkowania w okresie, w którym dostawca nie wystawił jeszcze faktury korygującej!

Uzgodnienie warunków obniżenia podstawy opodatkowania ze sprzedawcą oraz spełnienie tych warunków zostało scharakteryzowane przy korekcie u sprzedawcy.

BARDZO WAŻNE

W przypadku korekty zmniejszającej u nabywcy nie ma warunku związanego z wystawieniem lub otrzymaniem faktury korygującej in minus. Oznacza to, że w sytuacji gdy warunki dotyczące obniżenia podstawy opodatkowania zostaną spełnione musi on obniżyć swój VAT naliczony nawet jeżeli nie otrzyma faktury korygującej in minus od dostawcy.

W celu lepszego zobrazowania przyjrzyjmy się analogicznej sytuacji jak w przykładzie pierwszym, jednak rozliczanej według nowych zasad w 2021 roku.

Stosując się do nowych zasad rozliczania faktur korygujących in minus należy stwierdzić, że w przedstawionym przykładzie sprzedawca rozliczy wystawioną korektę in minus już w dacie jej wystawienia czyli 3 października.

Natomiast biorąc pod uwagę fakt, że wszelkie warunki dotyczące przyznania rabatu i obniżenia podstawy opodatkowania zostały uzgodnione we wrześniu to właśnie w tym miesiącu nabywca ma obowiązek obniżenia podatku VAT naliczonego, pomimo, że nie ma jeszcze możliwości otrzymania faktury korygującej, którą sprzedawca wystawi dopiero 3 października.

Zmiany można ocenić jako korzystne dla sprzedawców, którzy by ująć fakturę korygującą zmniejszającą nie muszą już czekać na potwierdzenie jej odbioru przez nabywcę.

Problem pojawia się jednak po stronie nabywcy, gdyż może być on zmuszony do ujęcia korekty jeszcze przed jej otrzymaniem.

Niezbędne w tych okolicznościach jest przeanalizowanie swoich umów z kontrahentami w zakresie warunków dotyczących korekt sprzedaży i zakupów oraz ustalenie w którym momencie zostają one spełnione. Szczególnie istotne będą umowy, w których przewidziano udzielanie cyklicznych rabatów zależnych od spełnienia konkretnych warunków.

STOSOWANIE STARYCH ZASAD DO KOŃCA 2021 ROKU

Ustawodawca przewidział możliwość stosowania starych zasad dotyczących rozliczania faktur korygujących zmniejszających maksymalnie do końca 2021 roku. Jednak by było to możliwe należy z KAŻDYM KONTRAHENTEM, z którym chcemy jeszcze do końca 2021 roku rozliczać korekty in minus na starych zasadach zawrzeć NA PIŚMIE porozumienie, w którym dokonujemy wyboru stosowania starych przepisów do końca 2021 roku.

Porozumienie należy zawrzeć przed wystawieniem pierwszej faktury korygującej.

UWAGA! Z każdym kontrahentem możemy przyjąć stare lub nowe zasady. Jeżeli z którymś kontrahentem nie będziemy mieli pisemnego porozumienia o stosowaniu starych zasad oznacza to, że musimy stosować przepisy znowelizowane.

II. FAKTURY KORYGUJĄCE ZWIĘKSZAJĄCE

Dotychczas w ustawie o VAT brakowało przepisów dotyczących faktur korygujących in plus. Od 1 stycznia zmaterializowano w postaci przepisu utrwaloną dotychczas praktykę sądów administracyjnych i wskazano, że korekty zwiększające należy rozliczać w okresie, w którym zaistniała przyczyna zwiększenia opodatkowania. Jeżeli zatem taka przyczyna istniała już w momencie wystawienia faktury (np. błędny kurs, błędna cena lub ilość towarów będących przedmiotem dostawy) to korektę należy rozliczyć w okresie faktury pierwotnej. Jeżeli natomiast przyczyna zaistniała w okresie późniejszym (np. zweryfikowano prognozę zużycia energii elektrycznej w stosunku do jej faktycznego zużycia) korektę in plus rozliczyć należy na bieżąco.

UWAGA!!!

W przypadku faktur korygujących zmniejszających z datą wystawienia

do 31 grudnia 2020 roku bezwzględnie stosujemy stare zasady!

Korekty in minus z datą wystawienia od 1 stycznia 2021 roku należy rozliczać zgodnie nowymi zasadami, chyba że z kontrahentem zawarto porozumienie o stosowaniu starych zasad.