Od rozliczenia za miesiąc październik w ramach „ułatwień dla podatników” znikają stosowane od 1993 roku deklaracje VAT-7 – zostają zastąpione nową strukturą JPK_V7. Wraz z nową strukturą od 1 października 2020 wprowadza się obowiązkowe

opisywanie – w pliku przesyłanym do Urzędu – faktur sprzedaży i faktur zakupu kilkudziesięcioma całkiem nowymi oznaczeniami,

wymaga to gruntownych zmian w zakresie procedur wymiany informacji .

W niniejszym materiale skupiliśmy się wyłącznie na tych obszarach w jakich bez pomocy Klientów samodzielnie Biuro Rachunkowe nie będzie stanie prawidłowo przygotować pliku wysyłanego do Urzędu Skarbowego , materiał nie zawiera nowych opisów faktur typowo księgowych o jakich należy pamiętać przygotowując nowy plik kontrolny

Nasze biuro partner w zakresie szkoleń Wyższej Szkoła Biznesu National Louis University w Nowym Sączu cyklicznie organizuje szkolnie z zakresu zmian podatkowych w tym zmian obecnych, prowadzimy też jako przedstawiciel szkoleniowy firmy Comarch warsztaty praktyczne z obsługi systemów Optima oraz XL w przypadku zainteresowania usługami szkoleniowymi prosimy o wysłanie mejla na adres szkolenia@abak.info

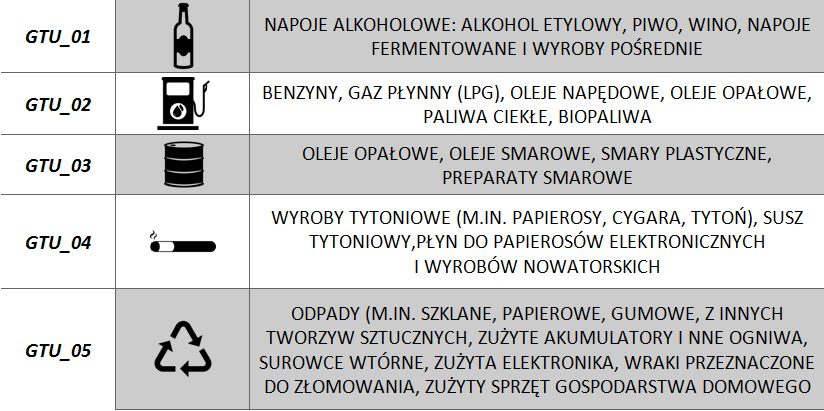

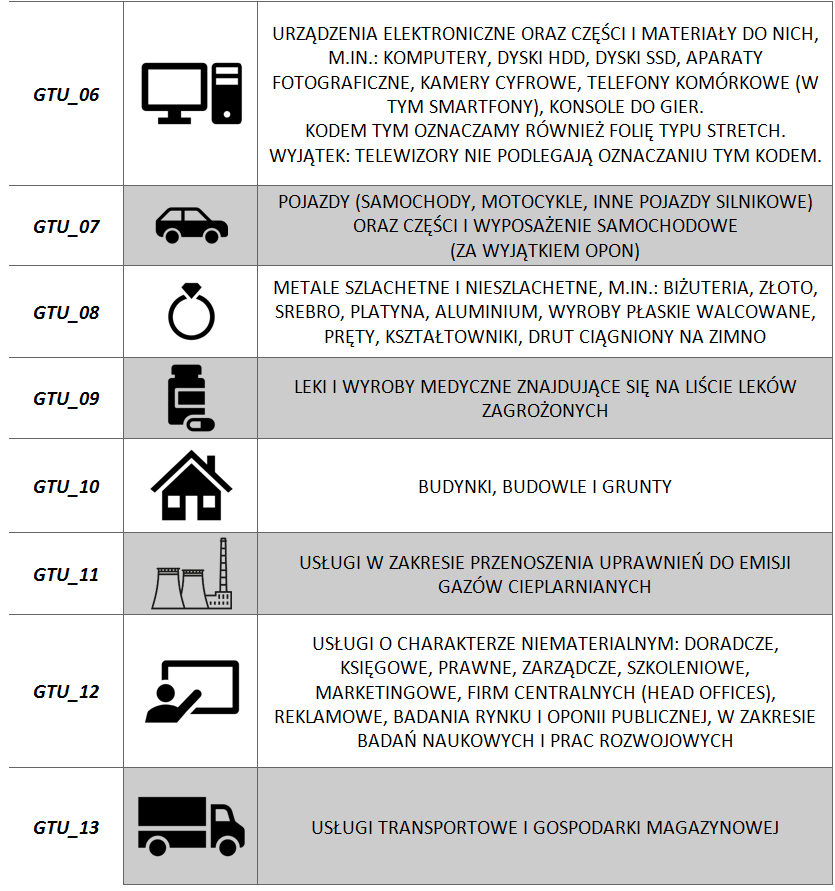

I. OZNACZANIE FAKTUR SPRZEDAŻY KODAMI GTU (GRUPY TOWARÓW I USŁUG)

W tabeli poniżej przedstawiono 13 grup towarów i usług. Jeżeli na fakturze sprzedaży znajdzie się chociażby jeden towar lub usługa z tych grup – całą fakturę należy opisać odpowiednim kodem GTU, oznaczenie dotyczy pliku przesyłanego do Urzędu – nie ma obowiązku oznaczania fizycznie faktur przekazywanych kontrahentowi (np. poprzez nadruk kodów w pozycji faktury).

OZNACZENIA TE DOTYCZĄ WYŁĄCZNIE FAKTUR SPRZEDAŻY!

Oznaczenia stosujemy w przypadku faktur dokumentujących sprzedaż krajową, eksport, WDT, faktur zaliczkowych, korygujących i wystawionych do paragonów, a także do faktur uproszczonych.

Kodami oznaczamy sprzedaż niezależnie od stawki VAT, tj. także faktura ze stawką ZW powinna zostać właściwie oznaczona.

Oznaczeń tych nie stosujemy w przypadku zbiorczych informacji (raportów fiskalnych) oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej.

Uwaga! Refaktura traktowana jest jako sprzedaż towarów lub usług dlatego podlega również oznaczaniu odpowiednimi kodami.

Powyższa tabela zawiera najważniejsze informacje na temat poszczególnych grup towarów i usług. Może okazać się, że sprzedawany przez Państwa towar lub usługa wymagają szczegółowej analizy pod kątem przynależności do określonej grupy GTU – a co za tym idzie oznaczania tym kodem faktur dokumentujących sprzedaż tych towarów i usług. W razie wątpliwości przypominamy o możliwości wystąpienia o wydanie Wiążącej Informacji Stawkowej (WIS), która stanowić będzie ochronę przy stosowaniu oznaczeń.

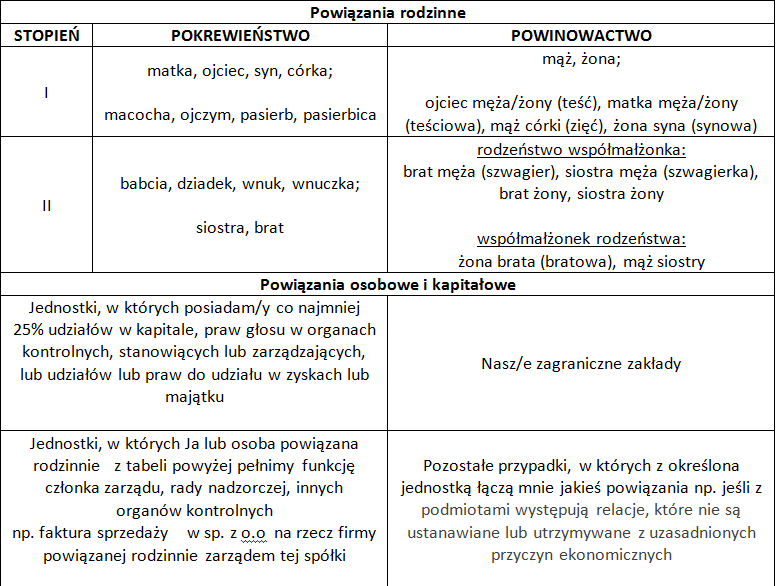

II. OZNACZANIE SPRZEDAŻY NA RZECZ JEDNOSTEK POWIĄZANYCH

W sytuacji dokonania sprzedaży na rzecz jednostki powiązanej, fakturę dokumentującą taką sprzedaż należy oznaczyć w nowym JPK symbolem TP. Poniżej przedstawiono w uproszczonej, tabelarycznej formie definicję jednostki powiązanej.

Biuro samodzielnie często nie będzie w stanie ustalić czy dana sprzedaż dotyczy jednostki powiązanej,

III. OZNACZANIE OBOWIĄZKOWEGO MECHANIZMU PODZIELONEJ PŁATNOŚCI

– ZARÓWNO PRZY FAKTURACH SPRZEDAŻY JAK I FAKTURACH ZAKUPU

Oznaczeniu MPP podlegają faktury, które objęte są obowiązkowym mechanizmem podzielonej płatności. Przypominamy, że obowiązek taki występuje wtedy, gdy kwota brutto faktury przekracza 15.000 zł, faktura dokumentuje dostawę towarów lub świadczenie usług z załącznika nr 15 ustawy o VAT oraz wystawiona została na rzecz podatnika.

Załącznik nr 15 do pobrania z :

https://www.ibard.com/d/8f9f53cb3d57b11a6b476b185786e1e92b6ca102

symbolem MPP oznaczamy w nowej ewidencji zarówno faktury sprzedaży jak również faktury zakupu.

Niezwykle istotne staje się teraz, aby zwrot mechanizm podzielonej płatności umieszczać na fakturze wyłącznie wówczas, gdy taki obowiązek faktycznie występuje. Nie należy umieszczać tego zwrotu na każdej fakturze, także takiej, która nie podlega pod ten obowiązek (pomimo, że ustawa o VAT dopuszcza taką możliwość).

Pamiętajmy również, że nie jest istotne to czy na fakturze został umieszczony zwrot mechanizm podzielonej płatności, a faktyczny obowiązek jego zastosowania. Jeżeli na przykład otrzymaliśmy fakturę opiewająca na kwotę powyżej 15.000 zł brutto, na której znalazły się towary lub usługi z załącznika nr 15 to bez względu czy znajduje się na niej zwrot mechanizm podzielonej płatności czy też nie, należy ją w nowym pliku JPK oznaczyć symbolem MPP.