Ustawa o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych zacznie obowiązywać od 1 stycznia 2020 roku. Celem jest zmniejszenie opóźnień zapłat w transakcjach handlowych. Na poniższej grafice przedstawiono najważniejsze zmiany wprowadzone ustawą.

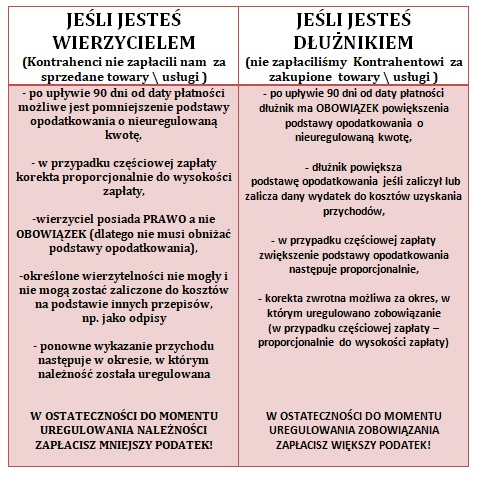

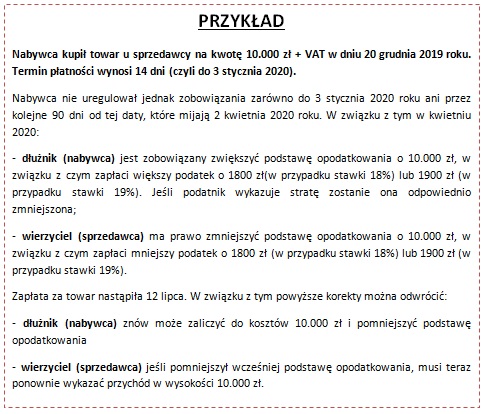

1. ULGA NA ZŁE DŁUGI W PIT I CIT – NA CZYM POLEGA?

Działanie ulgi na złe długi dotyczy zarówno podatników podatku dochodowego od osób fizycznych (PIT), jak i od osób prawnych (CIT) dotyczy również osób rozliczających się ryczałtem. Ustawa ma zastosowanie w odniesieniu do transakcji, których termin płatności mija po 31 grudnia 2019 r.

2. KRÓTSZE TERMINY PŁATNOŚCI

Maksymalne terminy płatności zostały od 1 stycznia 2020 roku narzucone przez przepisy. Od tego momentu w relacjach pomiędzy dużymi przedsiębiorstwami a przedsiębiorstwami mikro, małymi lub średnimi maksymalny termin płatności wynosi 60 dni. W pozostałych przypadkach (np. w relacji dwóch mikro przedsiębiorców prowadzących jednoosobowe działalności gospodarcze) również obowiązuje termin 60 dni, jednak z możliwością jego wydłużenia. Pamiętać należy, że w sytuacji wydłużenia tego terminu to na dłużniku (nabywcy) ciąży obowiązek udowodnienia, że ustalone warunki płatności nie były rażąco nieuczciwe wobec wierzyciela. Trzecia sytuacja to transakcje, w których dłużnikiem (nabywcą) są podmioty publiczne. Tutaj maksymalny termin płatności wynosi 30 dni. W takim czasie podmiot publiczny (np. gmina) musi uregulować swoje zobowiązanie. Wyjątkiem są tutaj podmioty lecznicze, które obowiązuje termin 60 dni.

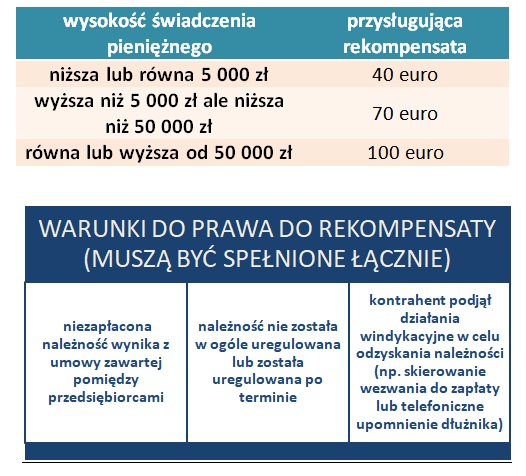

3. REKOMPENSATY ZA NIETERMINOWĄ PŁATNOŚĆ

Przedsiębiorca, który nie otrzymał zapłaty w umówionym terminie ma możliwość żądania od dłużnika rekompensaty, której wysokość zależy od wysokości zaległości. Rekompensata przysługuje niezależnie od naliczanych odsetek.

4. PODWYŻSZONE ODSETKI

Podwyższeniu uległy również odsetki za opóźnione zapłaty w transakcjach handlowych. Do końca 2019 roku wynosiły 9,5%. Od 1 stycznia 2020 roku wysokość odsetek wynosi 11,5% (nie dotyczy podmiotów leczniczych). Odsetki można naliczać już od pierwszego dnia po terminie płatności.